2016年12月25日,环境保护税法获得十二届全国人大常委会第二十五次会议表决通过,这是我国第一部推进生态文明建设的单行税法,将于2018年1月1日起施行。此次通过的环境保护税法,将从税收杠杆入手,令企业多排污就多交税,少排污则能享受税收减免。

分析认为,环保税开征后税收收入将大幅提高,预计每年环保税征收规模可达500亿元,环境监测、水务及固废板块将率先受益。

2017年6月26日,财政部、税务总局、环境保护部起草《中华人民共和国环境保护税法实施条例》(征求意见稿,以下简称条例),向社会公开征求意见。

这次公布的条例对环境保护税的纳税人、征税对象、计税依据、税收减免、税收征管等方面进行了说明,对其中的条款做了具体的规定。公众可以在7月26日前,通过财政部网站或邮寄信函提出意见。

据悉,此次开征环境保护税,征税对象和范围与现行排污费基本相同,明确征税范围为直接向环境排放的大气、水、固体和噪声等污染物。

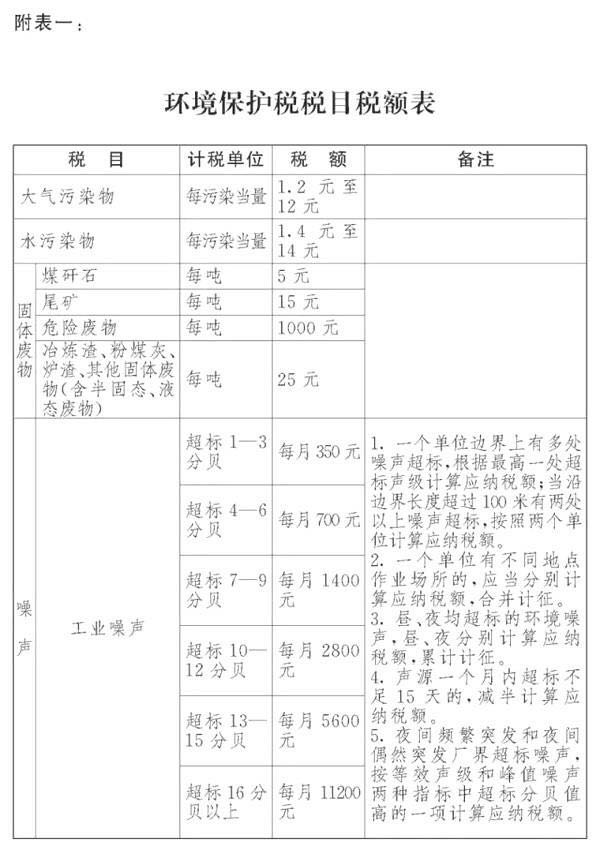

以现行排污费收费标准为基础,设置环境保护税的税额标准。如:

大气污染物税额为每污染当量1.2-12元;

水污染物税额为每污染当量1.4-14元;

固体废物按不同种类,税额为每吨5-1000元;

噪声按超标分贝数,税额为每月350-11200元。

化工行业,你害怕了吗?

以纺织印染行业为例

纺织印染企业主要排污量情况:

1、最大的危害是废水

据统计,纺织印染业废水排放量占全国工业废水统计排放量的7.5%,居全国工业行业第五位,总量为14.13亿吨/年。其中,印染废水是纺织工业的主要污染源,年排放量约为11.3亿吨(占纺织印染业废水的80%),占全国工业废水排放量的6%。据测算,印染厂每加工10000m织物约产生废水量200吨。

2、污水

传统的印染加工过程会产生大量的有毒污水,加工后废水中一些有毒染料或加工助剂附着在织物上,对人体健康有直接影响。如偶氮染料、甲醛、荧光增白剂和柔软剂具致敏性;聚乙烯醇和聚丙烯类浆料不易生物降解;含氯漂白剂污染严重;一些芳香胺染料具有致癌性;染料中具有害重金属;含甲醛的各类整理剂和印染助剂对人 体具有毒害作用等。

3、大气污染

纺织行业的废气主要来自行业内的约两万台锅炉,这些锅炉总蒸汽容量约为6万T,其中烟尘排放达标的锅炉约占总数的85%。这些锅炉绝大多数以煤(包括一部分 原煤)为燃料,这些煤含有一定量的硫,在燃烧过程中排放出大量的燃烧废气、二氧化硫和烟尘,污染了环境。纺织废气的另一主要排放源来自纺织生产工艺过程。 如在粘胶纤维的生产过程,使用了大量的二硫化碳和硫化氢为合成原料,由于工艺原因和过程控制的不彻底,直接导致了一部分废气的排放。

4、噪声污染

噪声污染是纺织行业尤其是棉纺织行业目前存在的比较严重的问题之一,棉纺织厂由于大量使用有梭织机,厂内噪声达90~106dB,而人耳对噪声的最大允许值仅为85dB。对我国部分地区棉纺织厂车间噪声的实际检测情况表明,纺织车间的环境噪声平均在100~105dB。

据行业人士分析:

以年产值5000万元为基准的中型纺织印染企业为例:

每年度需缴纳大气污染物税额,累计约6-12万元;

需缴纳水污染物税额,累计约8-15万元;

需缴纳锯末,粉尘,化工垃圾,等固体废物税额,累计约15-30万元;

而需缴纳噪声税额,累计约为每月5000-2万元。

综上所述,一家中型纺织印染生产企业的年度环保税额,应该在30-70万元。

由此可知,化工各个行业基本都是如此,所以可见2018年1月1日环保税法正式实施后,将大幅提高化工生产企业的环保成本。

多省公布环保税税额:江苏最贵,江西底价

据统计,福建、贵州等省人大常委会已通过省内税额方案,浙江、江西、江苏、广东等省已经对外公布征求意见方案,广西、四川等省就方案在地市政府或企业层面调研。

根据环保税法所附的《环境保护税税目税额表》,大气污染物适用税额为每污染当量1.2元至12元,水污染物适用税额为每污染当量1.4元至14元。

各省原排污费适用不同的标准、有高有低,此番“费改税”各省思路也有不同。不少省份将原排污费标准“平移”为环保税税额,部分省份则提高了标准。具体参考如下:

福建:大气污染物每污染当量1.2元;水污染物中,五项重金属、化学需氧量和氨氮每污染当量1.5元,其他水污染物每污染当量1.4元。基本遵循“税费平移”。(已通过省人大表决)

贵州:大气污染物每污染当量2.4元;水污染物每污染当量2.8元。为贵州现行排污费征收标准的两倍。(已通过省人大表决)

浙江:大气污染物每污染当量1.4元,四类重金属污染物为每污染当量18元;水污染物每污染当量1.4元,五类重金属污染物每污染当量1.8元。基本遵循“税费平移”。(尚未通过省人大表决)

江苏:大气污染物和水污染物中的主要污染物征收标准分别是每污染当量4.8元和5.6元。基本遵循“税费平移”。(尚未通过省人大表决)

江西:大气污染物每污染当量1.2元;应税水污染物每污染当量1.4元。遵循“税费平移”,且为最低税收标准。(尚未通过省人大表决)

广东:大气污染物每污染当量1.8元;水污染物每污染当量2.8元。相比现行排污费征收标准有所上浮。(尚未通过省人大表决)

倒逼企业减排

作为此轮财税改革重头戏之一的环保税,立法进程明显加快。在2015年6月立法草案公开征求意见后,2016年8月29日提请全国人大常委会首次审议,2016年12月20日全国人大常委会进行了二次审议。

据悉,按照立法原则,环保税是“税负平移”,从排污费“平移”到环保税,征收对象等都与现行排污费保持一致,征收对象为大气污染物、水污染物、固体废物、噪声。

全国人大常委会法工委经济法室副主任王清介绍,相较于此前的排污费制度,环保法主要有两点不同。

一是规定了大气污染物和水污染物的税额幅度。以10倍为限,大气污染物为每污染当量1.2-12元,水污染物为每污染当量1.4-14元。

二是根据减排幅度增加一档税收减免的规定,即纳税人排放应税大气污染物或者水污染物的浓度值低于规定标准30%的,减按75%征收环境保护税。

财政部税政司司长王建凡表示,现行的财政体制,排污费是实行中央和地方1∶9分成,考虑到地方政府承担主要污染治理责任,以后拟将环境保护税全部作为地方收入,中央不再参与分成。

此次通过的环境保护税法,将从税收杠杆入手,令企业多排污就多交税,少排污则能享受税收减免,通过构建促进经济结构调整、发展方式转变的绿色税制体系,形成有效的约束激励机制,倒逼企业减排。(国家税务总局、中国证券报、纺织印染e站、中国纱线网)

Copyright © ****************. All Rights Reserved.